Successieplanning via huwelijksovereenkomst? Yes, I do!

Nu de dagen korter worden en de avonden gezelliger, is dit het ideale moment om met uw partner onder een dekentje te kruipen en jullie huwelijksovereenkomst boven te halen. Jullie hebben heel wat te bespreken, want de wetgever en de fiscus zaten ook niet stil. Enkele oude huwelijksvoorwaarden zijn immers vandaag fiscaal niet meer interessant, terwijl nieuwe huwelijksvoorwaarden hun intrede deden.

Een huwelijksovereenkomst om uw vermogen te plannen

Een huwelijksovereenkomst is een ideaal instrument om uw vermogensplanning bij te sturen, dus het loont de moeite om deze regelmatig na te kijken. Voor wie graag de fiscale en vermogensrechtelijke gevolgen van elk huwelijksstelsel naleest, verwijzen wij naar onze eerdere nieuwsflash.

Huwelijksvoorwaarden laten u toe om aan de langstlevende meer (of net minder) te doen toekomen dan wat wettelijk is voorzien. Aangezien u een huwelijksovereenkomst niet éénzijdig kan wijzigen, biedt het meer zekerheid dan een testament. Welke huwelijksvoorwaarden zijn voor u interessant? Dat hangt af van het door u gekozen huwelijksstelsel. Hierna vindt u per huwelijksstelsel een overzicht van enkele vaak voorkomende bedingen.

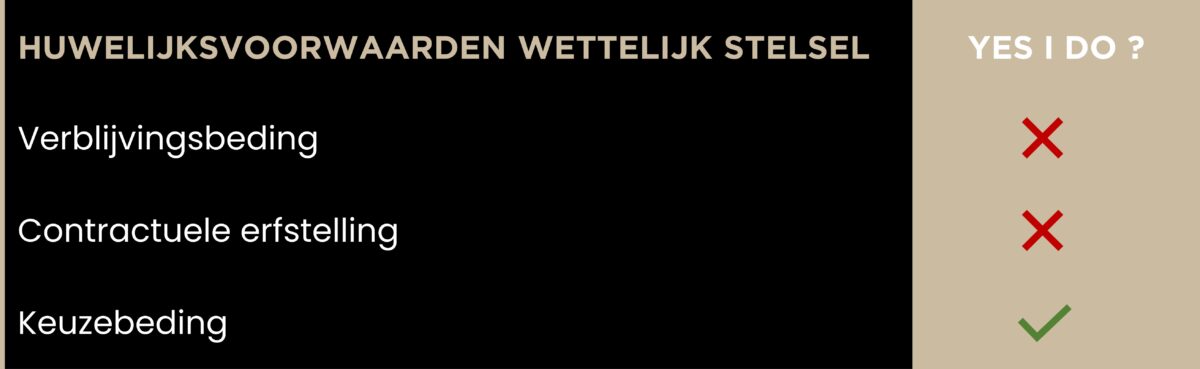

U bent gehuwd onder het wettelijk stelsel

Gemeenschappelijk vermogen in twee splitsen

Wanneer u gehuwd bent onder het wettelijk stelsel, wordt het gemeenschappelijk vermogen klassiek in twee helften verdeeld. De ene helft komt in volle eigendom toe aan de langstlevende, de andere helft valt in de nalatenschap van de eerststervende. De langstlevende erft enkel het vruchtgebruik indien er kinderen zijn. Hiervan kan u afwijken via huwelijksovereenkomst.

Alles voor de langstlevende. Is dat wel zo’n goed idee?

Dateert uw huwelijksovereenkomst uit een ver verleden? In dat geval bestaat de kans dat uw huwelijksovereenkomst nog een “langst-leeft-al-heeft-clausule” bevat. Goed geregeld kan u denken, want bij mijn overlijden krijgt mijn partner het volledige gemeenschappelijke vermogen. Correct, doch deze clausule is fiscaal gezien niet erg voordelig.

Bij overlijden van de eerste echtgenoot, betaalt de langstlevende echtgenoot successierechten op de helft van het gemeenschappelijk vermogen in volle eigendom. Wanneer laatstgenoemde nadien overlijdt, betalen de kinderen nogmaals successierechten op het volledige vermogen. De “langst-leeft-al-heeft-clausule” wordt dan ook best uit uw huwelijksovereenkomst geweerd.

Denk aan de kinderen, vermijd de contractuele erfstelling

Ook een eventuele “contractuele erfstelling” schrapt u beter uit uw huwelijksovereenkomst. Deze clausule houdt kort samengevat in dat de ene echtgenoot de andere begiftigt met alle goederen die in de nalatenschap zullen vallen. Aangezien dit neerkomt op een schenking van alle toekomstige goederen, zet dit een rem op uw verdere planning naar bijvoorbeeld de kinderen.

De contractuele erfstelling leidt evenzeer tot heffing van dubbele successierechten en kan dus best vervangen worden. Uit de praktijk blijkt bovendien dat de langstlevende de extra toebedeling (waarvan hij/zij geen afstand kan doen) vaak niet nodig heeft.

Om de nadelen van een “langst-leeft-al-heeft-clausule” of “contractuele erfstelling” te vermijden, kan u bijvoorbeeld opteren voor een flexibel “keuzebeding”.

Laat de langstlevende partner kiezen!

Het “keuzebeding” biedt de langstlevende de mogelijkheid om op het ogenblik van overlijden van de eerststervende te kiezen welke goederen hij/zij uit het gemeenschappelijk vermogen wil verkrijgen en dat in functie van de situatie die het best aansluit bij zijn/haar wensen. Een keuzebeding is dus dubbel interessant: het biedt bescherming aan de langstlevende en is fiscaalvriendelijk.

U bent gehuwd onder het stelsel van scheiding van goederen

Wanneer u gehuwd bent onder het stelsel van scheiding van goederen, behoudt elke partner in principe zijn eigen vermogen. Dat eigen vermogen valt in de nalatenschap van de eerststervende. De langstlevende erft hiervan enkel het vruchtgebruik indien er kinderen zijn. Ook in dit stelsel heeft u de mogelijkheid om correcties aan te brengen.

Een verrekenbeding? Er zijn misschien betere manieren om solidair te zijn

Zo kan uw huwelijksovereenkomst een “verrekenbeding” bevatten. Een verrekenbeding poogt een minimum aan solidariteit in te bouwen tussen de echtgenoten. Op basis van het verrekenbeding geniet de minst verdienende partner een vordering op de meest verdienende partner. De modaliteiten en de uitwerking hiervan zijn echter complex en vereisen professionele hulp. Ook op fiscaal vlak is het verrekenbeding minder aantrekkelijk. Ons inziens bestaan er betere, fiscaal voordeligere correcties dan het verrekenbeding.

Toch een gemeenschappelijk vermogen creëren

U kan er bijvoorbeeld voor opteren een beperkte gemeenschap te creëren. In dit “Toegevoegd Intern Gemeenschappelijk Vermogen” (of kortweg TIGV) kunnen echtgenoten zowel roerende (bijvoorbeeld een effectenportefeuille) als onroerende goederen (bijvoorbeeld de gezinswoning) inbrengen zodat deze voortaan gemeenschappelijk worden. Over dergelijke inbreng is geen registratiebelasting verschuldigd. U kan het beding bovendien nog verder optimaliseren door een keuzebeding of een ontbindende voorwaarde in geval van echtscheiding of vooroverlijden op te nemen.

De inbreng heeft tot gevolg dat de ingebrachte goederen geen eigen maar “gemeenschappelijke” goederen worden. Bij overlijden zijn dezelfde regels van toepassing als bij een huwgemeenschap. De ene helft van het gemeenschappelijk vermogen komt in volle eigendom toe aan de langstlevende en de andere helft valt in de nalatenschap. De langstlevende erft enkel het vruchtgebruik indien er kinderen zijn.

U kan voor deze beperkte gemeenschap eveneens de nodige flexibiliteit creëren door bijvoorbeeld het toevoegen van een keuzebeding.

Bepaalde eigen goederen toekennen aan de langstlevende

Sinds de inwerkingtreding van het nieuw huwelijksvermogensrecht in 2018 is het ook mogelijk om een regeling te treffen om onverdeelde, resp. eigen goederen, te laten toekomen aan de langstlevende, al dan niet optioneel. Dit via het zogenaamde “verblijvings- en toekenningsbeding”. De langstlevende is hierover geen erf- of schenkbelasting verschuldigd, althans voor zover het om roerende goederen gaat. Ook bij onroerende goederen kan dit een fiscaal interessante techniek zijn, al zal wel het verdeelrecht (bij onverdeelde goederen) en het verkooprecht (bij eigen goederen) verschuldigd zijn.

Let op fiscaal misbruik!

Voormelde bedingen bieden opnieuw mogelijkheden aan echtgenoten om een fiscaalvriendelijke planning uit te werken. De Vlaamse Belastingdienst erkent inmiddels het bestaan van het verblijvings- en toekenningsbeding, toch blijft het opletten geblazen. De Vlaamse Belastingdienst kan immers oordelen dat er sprake is van fiscaal misbruik wanneer ze vindt dat de afspraken louter fiscaal geïnspireerd zijn. Hierdoor zal u alsnog erfbelasting verschuldigd zijn.

Conclusie

Het loont de moeite om uw huwelijksovereenkomst regelmatig te herbekijken in het licht van de constant evoluerende wetgeving en fiscaliteit. Maar ook uw behoeften en bezorgdheden evolueren! Laat onze experts bij Van Havermaet u dus helpen bij de opmaak van uw ideale huwelijksovereenkomst.