Kapitaalvermindering binnen 3 jaar na schenking familiale vennootschap: naheffing duidelijk onduidelijk!

Wie aandelen van een familiale vennootschap wenst te schenken of legateren kan, mits naleving van bepaalde voorwaarden, genieten van een gunstregime. Opdat het gunstregime na schenking of vererving behouden blijft, gelden eveneens enkele voorwaarden. Onthoud hierbij dat “3 jaar” heilig is. Respecteert u die heilige periode niet, dan zal u dat zuur opbreken. Zeker als het van de Vlaamse Belastingdienst afhangt, want, zoals wel vaker, houdt die er een eigen, strenge visie op na.

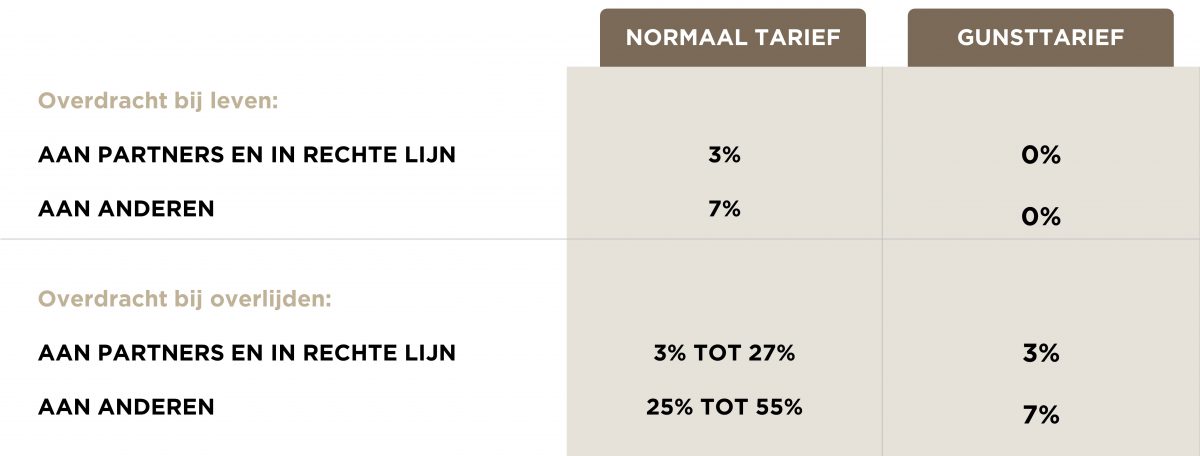

De tarieven

Over een schenking of vererving van aandelen van een vennootschap is traditioneel schenkbelasting resp. erfbelasting verschuldigd. Daar waar het tarief van de schenkbelasting 3% of 7% bedraagt, afhankelijk van de verwantschapsgraad tussen schenker en begiftigde, lopen de progressieve tarieven in de erfbelasting op tot 27% (in rechte lijn en tussen partners) of zelfs 55% (tussen broers en zussen). Gelukkig voorziet de Vlaamse decreetgever een gunstregime in het voordeel van de familiale vennootschap: aandelen van een familiale vennootschap kunnen aan 0% schenkbelasting worden geschonken en een vererving is mogelijk aan een vlak tarief van 3% of 7%.

Schematisch kan dit als volgt weergegeven worden:

De voorwaarden

Uiteraard geldt het gunstregime enkel indien de vennootschap aan bepaalde voorwaarden voldoet en als zodanig als “familiaal” kwalificeert. Meer specifiek is vereist dat de schenker of erflater minstens 50% van de stemrechten in de vennootschap aanhoudt (in sommige gevallen volstaat 30%) en dat de vennootschap een “reële” economische activiteit uitoefent.

Naast de voorwaarden tot verkrijging van het gunstregime, gelden ook nog voorwaarden om de toepassing van het gunstregime te behouden. De vennootschap dient gedurende een ononderbroken periode van 3 jaar, te rekenen vanaf de datum van schenking of overlijden, cumulatief aan volgende voorwaarden te voldoen:

- behoud van een activiteit;

- behoud van kapitaal (voor kapitaalloze vennootschappen mag het eigen vermogen gedurende drie jaar niet dalen, door uitkeringen of terugbetalingen, tot onder het bedrag van de inbrengen, verricht tot op het moment van het overlijden of de schenkingsakte, zoals dat blijkt uit de jaarrekening);

- behoud van een zetel in de Europese Economische Ruimte;

- opmaak en neerlegging van een (geconsolideerde) jaarrekening.

Schendt u één van deze continuïteitsvoorwaarden, dan zal de Vlaamse Belastingdienst (VLABEL) overgaan tot naheffing van schenkbelasting resp. erfbelasting. De berekeningswijze van deze naheffing wanneer het kapitaal of vermogen van de vennootschap alsnog daalt binnen een periode van 3 jaar na schenking of overlijden, blijkt voor discussie vatbaar.

De interpretatie door VLABEL

De omzendbrief van de Vlaamse Belastingdienst bepaalt dat, indien de tweede continuïteitsvoorwaarde wordt geschonden, er alsnog schenk- of erfbelasting verschuldigd is over het bedrag van het kapitaal dat wordt uitgekeerd of terugbetaald.

Een eenvoudig voorbeeld maakt duidelijk hoe dit concreet werkt:

Een familiale vennootschap wordt op datum van schenking gewaardeerd op 5.000.000 EUR. Vóór het verstrijken van de drie jaarstermijn, voert de vennootschap een kapitaalvermindering door van 1.000.000 EUR. Het kapitaal van de vennootschap daalt van 2.000.000 EUR naar 1.000.000 EUR. De verschuldigde naheffing bedraagt, in het geval van oorspronkelijke schenking in rechte lijn of tussen partners, 3% van 1.000.000 EUR ofwel 30.000 EUR.

In de praktijk zien we echter dat VLABEL er een andere, eigen benadering, op nahoudt. De Vlaamse Belastingdienst stelt namelijk dat voor de berekening van de naheffing moet worden gekeken naar het percentage dat de kapitaalvermindering uitmaakt van het totale kapitaal. In ons voorbeeld werd het kapitaal verminderd van 2.000.000 EUR naar 1.000.000 EUR; het oorspronkelijke kapitaal werd aldus t.b.v. 50% verminderd waardoor u ook de vrijstelling van schenkbelasting t.b.v. 50% zou moeten herzien. Bijgevolg zou de naheffing volgens VLABEL dan ook 3% van “50% * 5.000.000 EUR” bedragen ofwel 75.000 EUR.

Tegenstrijdige rechtspraak

Die berekeningswijze van VLABEL stuit momenteel op veel kritiek. De rechtspraak zou hier enig soelaas kunnen bieden, maar tevergeefs. De Rechtbank van Eerste Aanleg te Gent heeft in twee recente vonnissen namelijk twee verschillende standpunten ingenomen.

Zo werd de interpretatie van VLABEL in een vonnis van 6 januari 2022 afgewezen en oordeelde de rechtbank in het voordeel van de belastingplichtige. Indien een kapitaalvermindering wordt doorgevoerd binnen een periode van drie jaar volgend op de schenking van de aandelen van de familiale vennootschap, is er naheffing verschuldigd op het nominale bedrag van de kapitaalvermindering.

Hoewel de Rechtbank van Eerste Aanleg te Gent aanvankelijk dus besliste in het voordeel van de belastingplichtige, bevestigde diezelfde rechtbank in een vonnis van 18 januari 2022 de zienswijze van VLABEL en oordeelde zij dus in het nadeel van de belastingplichtige.

Het moge duidelijk zijn dat het standpunt van de Rechtbank van Eerste Aanleg te Gent net allesbehalve duidelijk is.

Besluit

Aangezien de rechtspraak tegenstrijdig is, blijft het belangrijk om waakzaam te zijn. Tegen beide vonnissen kan immers nog hoger beroep worden ingesteld. Wordt dus zeker en vast vervolgd!

Heeft u nog vragen over de Vlaamse schenk- en erfbelasting of over andere fiscale topics, aarzel dan niet om met één van onze collega’s contact op te nemen. Wij helpen u graag verder.

Publicatiedatum: 2/03/2022