Hervorming erfbelasting in Vlaanderen – blijft het bij wat gerommel in de marge?

Erfbelasting wordt door velen gezien als een van de meest beladen vormen van belastingheffing, soms zelfs spottend aangeduid als een “verdrietbelasting”. Dit komt omdat het moment waarop deze belasting wordt opgelegd, vaak gepaard gaat met een van de meest emotioneel zware periodes in een leven. De Vlaamse regering is van plan om de erfbelasting te verlagen. Hierna vindt u een overzicht van de eerste voorstellen die op tafel liggen. Dit geeft u alvast een idee welke richting de Vlaamse regering uit wil. Deze voorstellen zijn echter nog niet definitief. Er wordt (hopelijk) nog verder aan gesleuteld.

Aanpassing van de tariefschijven en percentages

De erfbelasting wordt berekend volgens verschillende tarieven, die afhankelijk zijn van de verwantschap met de overledene en de omvang van de erfenis. Deze tariefschijven zijn al jarenlang ongewijzigd. Er wordt m.a.w. geen indexatie op toegepast, waardoor een vererving elk jaar duurder wordt.

Het voorstel van de Vlaamse regering is om (eindelijk) de tariefschijven en percentages aan te passen.

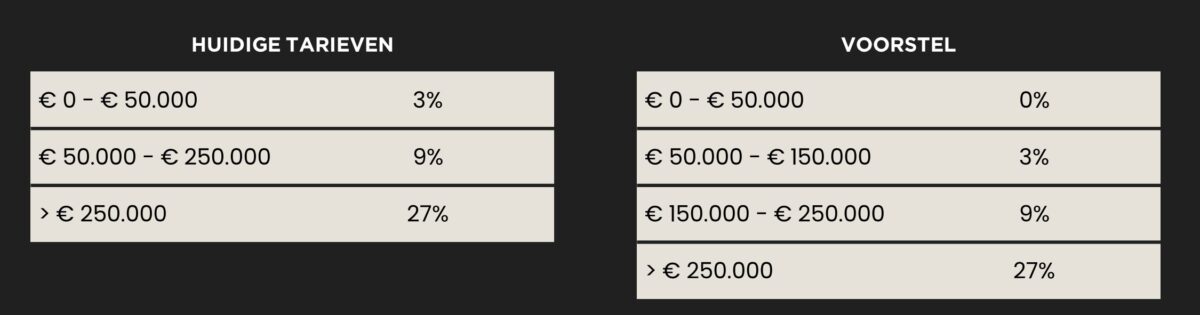

Tarieven in rechte lijn (grootouders, ouders, kinderen, kleinkinderen,…)

Voor de toepassing van bovenvermelde tarieven wordt enerzijds een opsplitsing gemaakt per erfgenaam en anderzijds tussen roerende en onroerende goederen.

In het nieuwe voorstel worden de tariefschalen groter en zal er een voetvrijstelling worden toegepast van € 50.000. Hierdoor zal er in de toekomst minder erfbelasting verschuldigd zijn bij een overlijden. Een cijfervoorbeeld verduidelijkt dit: indien een kind een geldsom van € 200.000 erft van zijn vader, is hierop vandaag € 15.000 aan erfbelasting verschuldigd. Door toepassing van de nieuwe tarieven, bedraagt de erfbelasting ‘slechts’ € 7.500.

En de langstlevende partner?

Het voorstel voor een aanpassing van de tariefschijven en percentages is voor de langstlevende partner vergelijkbaar met dat van een vererving in rechte lijn. Voor het erven van roerende goederen van de langstlevende partner wordt de belastingvrije som bijkomend verhoogd van € 50.000 naar € 150.000.

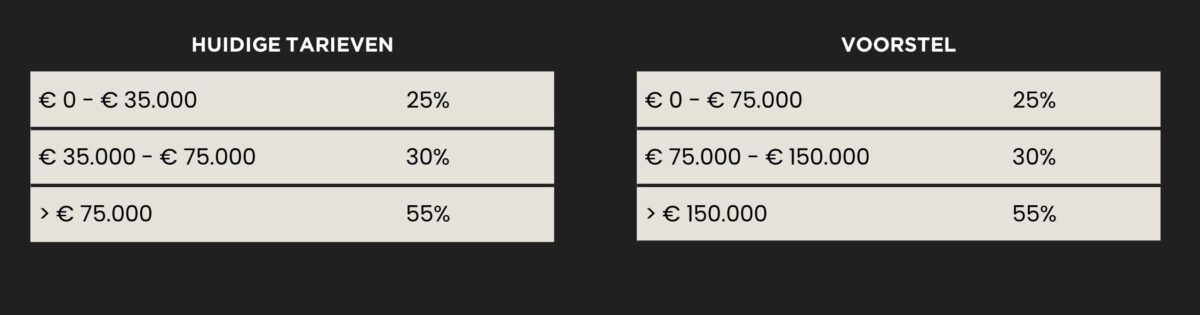

Tarieven tussen broers/zussen

Wat betreft de tarieven tussen broers en zussen, is het alvast positief dat de tariefschijven in het voorstel (in beperkte mate) groter worden. Jammer genoeg worden de tarieven enkel toegepast per erfgenaam. Er wordt géén opsplitsing gemaakt tussen roerende en onroerende goederen. Indien uw broer of zus een onroerend goed bezit, komt men ondanks de aanpassing snel in de hoogste tariefschijf van 55% terecht.

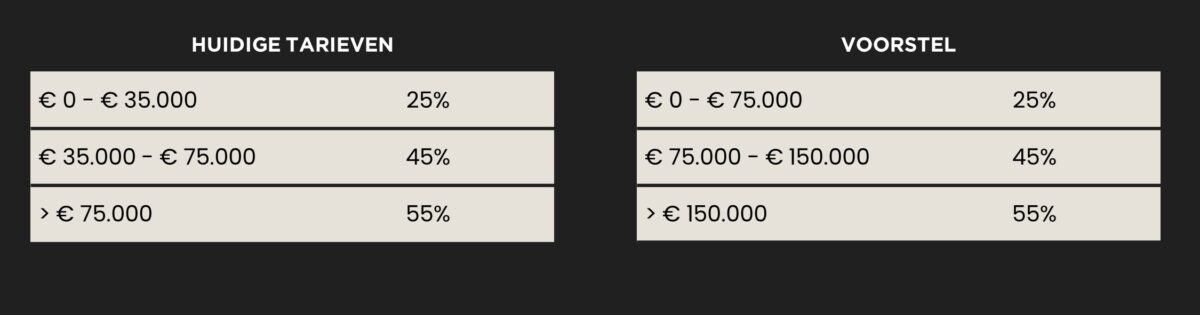

Tarieven tussen vreemden

Ook wat betreft het tarief tussen ‘vreemden’ worden de tariefschijven in beperkte mate verruimd, wat ons inziens niet meer is dan gerommel in de marge. Het tarief wordt immers toegepast op het totaal van de nettoverkrijgingen van de erfopvolgers. Elke erfopvolger betaalt vervolgens een deel van de globaal berekende erfbelasting in verhouding tot de ontvangen nettoverkrijging. Wederom zit men algauw in de hoogste tariefschijf van 55%.

Het is op heden niet duidelijk of de Vlaamse regering hieraan zal sleutelen en bijvoorbeeld een opsplitsing zal maken tussen erfgenamen en categorieën van goederen.

Verlenging risicotermijn bij onbelaste schenkingen

Bij heel wat roerende schenkingen is de tussenkomst van een notaris vereist. Denk bijvoorbeeld aan de schenking van aandelen van een vennootschap, een schenking van een beleggingsportefeuille met voorbehoud van vruchtgebruik, … . Een notariële schenking brengt automatisch schenkbelasting met zich mee, aangezien de akte verplicht registreerbaar is. In Vlaanderen bedraagt het tarief voor een schenking van roerende goederen 3% in rechte lijn en partners en 7% tussen anderen.

De klassieke hand- of bankgift is evenwel niet verplicht registreerbaar. Hierdoor is er géén schenkbelasting verschuldigd. In dit geval moet er wel rekening gehouden worden met een ‘risicotermijn’ die de schenker moet overleven. Vandaag geldt dat wanneer de schenker overlijdt binnen een termijn van drie jaar na de schenking, er dure erfbelasting (i.p.v. goedkope schenkbelasting) verschuldigd is over de geschonken goederen. De Vlaamse regering is evenwel van plan om deze risicotermijn te verlengen van drie naar vijf jaar, dit naar analogie met Wallonië. Op deze manier wil zij mensen stimuleren om hun niet-geregistreerde schenking alsnog ter registratie aan te bieden. De inwerkingtreding hiervan is voorzien op 01/01/2025.

Quid gunsttarief familiale vennootschappen en ondernemingen?

Wanneer een familiale vennootschap of onderneming wordt overgedragen – zowel bij leven als bij overlijden – kan men hierbij genieten van een gunstmaatregel. Concreet houdt deze maatregel in dat er een vrijstelling is van schenkbelasting en een verlaagd tarief in de erfbelasting.

Om in aanmerking te komen voor bovenvermelde gunsttarieven, moet de vennootschap of onderneming voldoen aan een aantal strenge voorwaarden.

Hoewel deze gunstmaatregel wettelijk verankerd is, was hij een doorn in het oog van de Vlaamse regering. Vermogen (incl. vastgoed) kon immers op een fiscaal vriendelijke manier worden overgedragen. Het voorstel van de Vlaamse regering is om onroerende goederen die bestemd zijn voor bewoning, of die geen economische finaliteit hebben, uit te sluiten van het fiscale gunstregime.

Het is o.i. niet evident om dit juridisch te beoordelen. Bovendien vragen we ons af of dit geen belemmering vormt voor het ondernemerschap.

Conclusie

Het is positief dat er gesleuteld wordt aan de erfbelasting, maar het voorstel van Vlaanderen blijft, in tegenstelling tot Wallonië, eerder oppervlakkig. De hoge tariefschijven van 27% en 55% blijven nog steeds van toepassing. Een successieplanning bij grotere vermogens blijft nog steeds opportuun om te vermijden dat een derde of meer dan de helft van het zuurverdiende vermogen naar de fiscus gaat.

De voorstellen zullen hopelijk nog verfijnd worden. De Vlaamse regering heeft hiervoor nog even de tijd, aangezien de hervorming pas in werking zal treden vanaf 1 januari 2026 en tevens geleidelijk wordt doorgevoerd.